中国大豆进口来源多元化的最新进展梳理,涵盖集中度变化、传统来源格局变迁,以及以坦桑尼亚为代表的非洲新渠道和欧亚/其他新来源的最新动态。

一、进口集中度变化(2024—2025年数据)

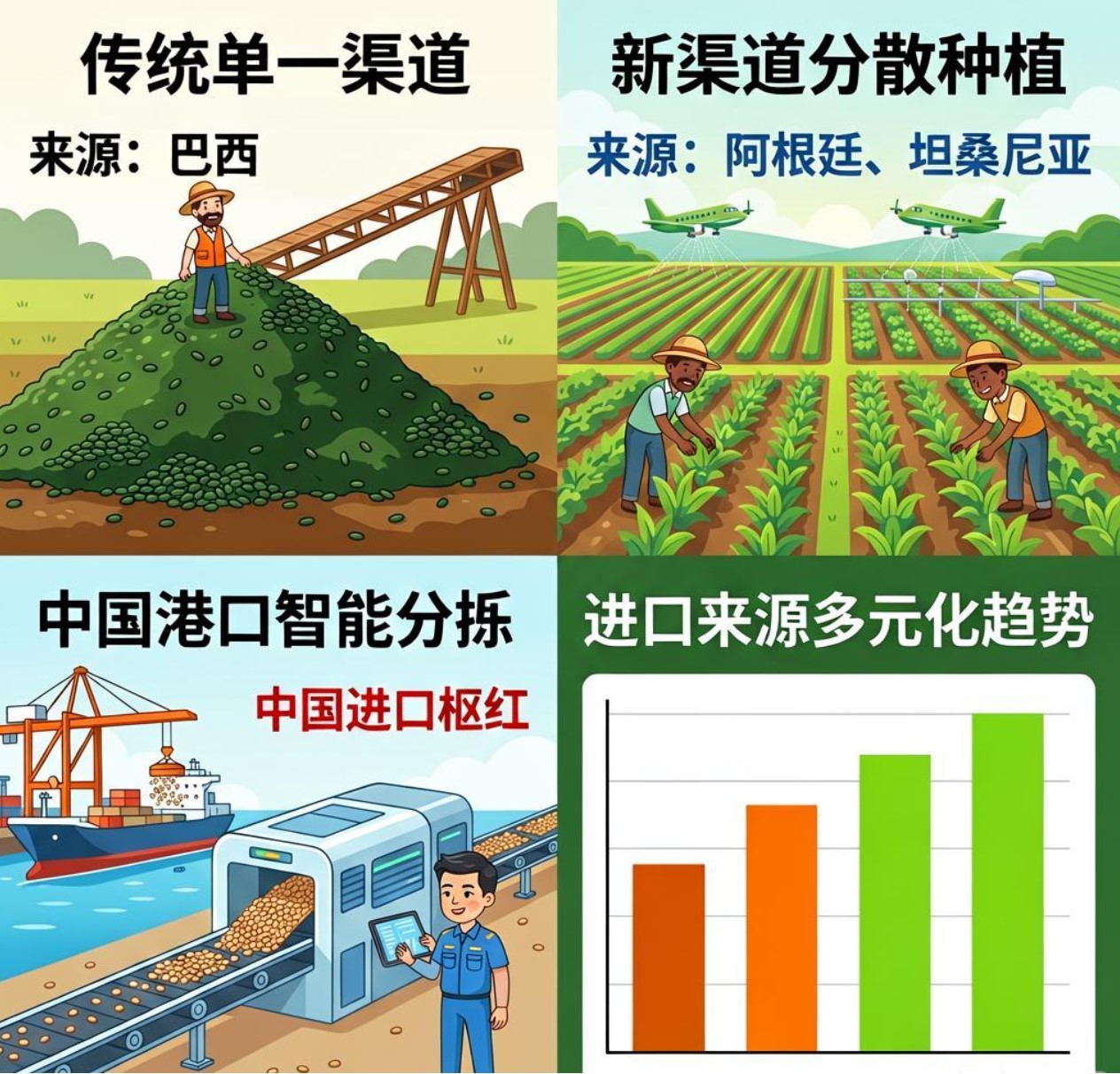

中国大豆年进口量维持在1.05亿—1.12亿吨,对外依存度约80%—85%。近年最显著变化是"巴西进一步走强、美国占比持续收窄、南美三国集中度微升但单一美豆风险下降"。

|

来源国 |

2017年占比 |

2024年占比 |

2025年占比(估算) |

趋势说明 |

|---|---|---|---|---|

|

巴西 |

≈53% |

71.07%(7,465万吨) |

73%~74%(≈8,230万吨) |

绝对主力,份额持续扩大 |

|

美国 |

≈34% |

21.07%(2,213万吨) |

≈15%—17%(≈1,680万吨) |

关税战后加速减持,阶段性出现零进口 |

|

阿根廷 |

≈7% |

3.9%(410万吨) |

≈7%(≈790万吨) |

2024—2025年翻倍增长,成重要补充 |

|

南美三国合计 |

≈62—65% |

≈94%—95% |

≈95%—96% |

传统三元集中度仍高,但美豆单一依赖已显著降低 |

|

其他(俄/非/加/乌等) |

<3% |

≈5%—6% |

≈4%—5%(绝对值缓慢增长) |

多元化新渠道在此板块 |

⚠️ 注意:虽然三元集中度数值仍高(≈95%),但战略意义上的"风险集中度"已从"美巴双核"变为"巴西主导+阿根廷弹性补充+新渠道孵化",抗美豆断供风险能力明显增强。

二、传统来源格局演变

-

巴西:稳居第一大供应国,2025年对华出口超8,200万吨。中国买家已建立"南美新豆季前置采购+巴西旧作衔接"的节奏,几乎可完全填补美豆缺口。

-

美国:2018年前曾占40%+,2024年降至21%,2025年进一步降至15%左右。部分时段(如2025年9月)出现过单月零进口。若贸易摩擦缓和可能有阶段性回补,但长期占比下行是既定趋势。

-

阿根廷:受益于汇率政策调整和丰产,2024年起对华出口翻番,主要作为巴西供应间隙(如青黄不接期)的调节补充。

三、非洲新渠道——以坦桑尼亚为核心

3.1 坦桑尼亚(已正式准入)

-

准入节点:中坦签署《坦桑尼亚大豆输华植物检疫要求议定书》,海关总署发布公告准许坦桑尼亚大豆输华。

-

首单实锤:首批120.2吨坦桑尼亚大豆经青岛黄岛海关检疫入境并完成加工,标志实质贸易启动。

-

合作深化:2025年10月中坦签署农业合作备忘录,坦方计划3年内建10万公顷大豆种植基地,优先输华,预计远期年供80万—100万吨。

-

品种特点:非转基因大豆,适合食用豆制品加工(豆腐、酱油等),与国产食用大豆需求匹配。

3.2 其他已准入/快速增长的非洲来源国

|

国家 |

状态 |

备注 |

|---|---|---|

|

埃塞俄比亚 |

已准入,对华出口最早(2016年起),1/3产量销华;2025年7月中方进一步批准埃塞俄比亚豆粕输华 |

2023年对华出口大豆十余万吨 |

|

贝宁 |

已准入,60%+产量定向出口中国,2024年跻身中国十大大豆进口来源国之一 |

非转基因 |

|

南非 |

已准入,非洲最大大豆产国,2023年对华出口近15万吨 |

|

|

莫桑比克/安哥拉 |

推进中;安哥拉有中企投资10万公顷农田(玉米+大豆),部分大豆定向返销中国 |

非洲大豆整体规模:2023年自非进口约43万吨,2024年贝宁、埃塞、坦桑尼亚已进入中国大豆进口来源前二十位。目前占总量仍不足0.5%,但增速快(+165% 2021—2023),战略意义在于打破西方粮商主导体系、提供非转基因食用豆选项。

四、欧亚及其他新渠道/补充来源

|

来源 |

最新进展 |

2024年参考量级 |

|---|---|---|

|

俄罗斯(远东) |

唯一以非转基因大豆为主的进口渠道;2025年预计对华出口增至120万—150万吨(部分机构预估),中俄农业合作持续深化 |

2024年约61万吨 |

|

加拿大 |

可作调剂性采购(非转基因食用豆+部分转基因),在中美摩擦期有试探性增量 |

少量(十万—数十万吨级) |

|

乌克兰 |

战前曾有豌豆/油菜籽输华,大豆少量,2024—2025年有恢复性尝试采购 |

极少,受局势影响大 |

|

乌拉圭/巴拉圭(间接) |

乌拉圭传统上有少量输华;巴拉圭通过第三国或加工品形式有零星探讨,未成规模 |

乌拉圭常年<50万吨 |

|

哈萨克斯坦等中亚 |

处于试种/早期准入探讨阶段,目前无规模性大豆输华 |

— |

五、多元化战略小结与局限

✅ 成效:美豆占比从峰值40%+压至15%左右;巴西+阿根廷形成弹性组合;坦桑尼亚、埃塞俄比亚、贝宁等非传统来源完成准入并启动实贸;俄罗斯非转基因渠道稳步扩容。

⚠️ 局限:总量上仍高度依赖巴西(>70%),存在天气/港口罢工/汇率等南美供给侧风险;非洲新渠道运力、质检体系、单产仍需时间培育;俄罗斯远东扩产受耕地和物流制约。

此文由 怡心湖 编辑,若您觉得有益,欢迎分享转发!:首页 > 常识论 » 中国大豆进口来源多元化进展(巴西/阿根廷/坦桑尼亚等新渠道)及当前集中度变化

中国粮食进口依赖度高的问题何时能

中国粮食进口依赖度高的问题何时能 对比中国与俄罗斯粮食自给结构差异

对比中国与俄罗斯粮食自给结构差异